Бухгалтерия для программиста или как программисту освоить язык бухгалтера. Урок 2

- «1C:Предприятие 8.3. Использование конфигурации «Бухгалтерия предприятия» (пользовательские режимы) ,

- «1С:Бухгалтерия 8». Практическое освоение бухучета с самого начала (для пользователей), редакция 3.0»,

- «1С:Бухгалтерия государственного учреждения 8", редакция 2.0».

Урок 2. Как можно расшифровать отчет «Оборотка»? Связь между чужеродной ОСВ и первичными документами.

На 1 уроке мы рассмотрели ОСВ только по синтетическим счетам. Но такой информации для бухгалтерского и налогового учета недостаточно. Нужно понимать какой налог мы платим, нужна разбивка по субсчетам, по аналитическим счетам.

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и фактах хозяйственной жизни по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который показывает детальную информацию об имуществе, обязательствах и о фактах хозяйственной жизни внутри каждого синтетического счета.

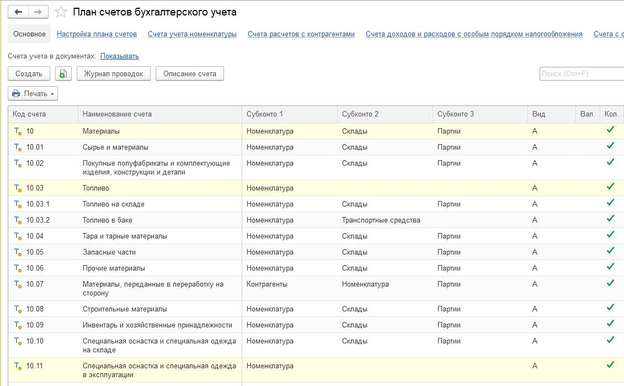

Взаимосвязь синтетического и аналитических счетов очень удобно показать в Плане счетов (рис. 1)

Рисунок 1. План счетов бухгалтерского учета

Счет 10 «Материалы» - это синтетика. Счета 10.01; 10.02 и все остальные из рисунка 1 – это аналитические счета.

Вывод: аналитические счета открываются в развитие определенного синтетического счета в разрезе его видов, с оценкой информации в натуральном и денежном выражении.

Существуют определенные правила работы с синтетическим счетом и его аналитическими счетами. Правила таковы:

- сальдо одного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся;

- суммы оборотов по дебету и кредиту одного синтетического счета должны быть равны суммам оборотов (соответственно) по дебету и кредиту всех аналитических счетов, к нему относящихся;

- если синтетический счет активный, то и относящиеся к нему аналитические счета активные, и наоборот.

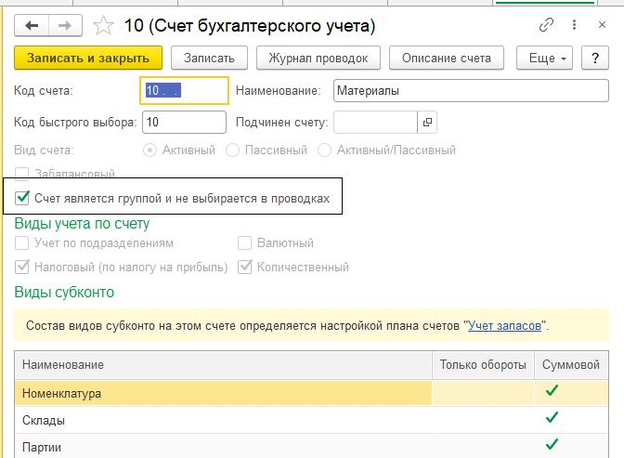

В программе «1С:Бухгалтерия 8» счет 10 «Материалы» будет называться «Счет». Его настройки в программе видны на рисунке 2.

Рис. 2. Настройки в 1С. План счетов

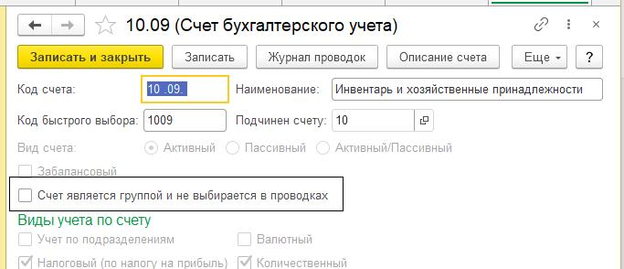

А счет, например, 10.09 «Инвентарь и хозяйственные принадлежности» будет называться «Субсчет». И именно счета такого типа будем указывать в тех документах, которые мы создаем в программе «1С:Бухгалтерия 8» (рис. 3).

Рис. 3. Настройки в 1С. План счетов

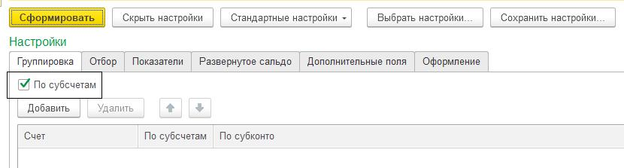

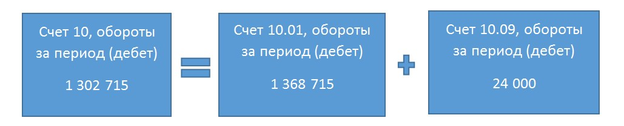

Работу правила «Суммы всех аналитических счетов равны сумме синтетического счета» легко увидеть в отчете «Оборотно-сальдовая ведомость» настроенном по субсчетам (рис. 4).

Рис. 4. Фрагмент ОСВ настроенной по субсчетам

Оборот – сумма записей на любой стороне счета. Записи на левой стороне – это оборот дебетовый, на правой стороне – кредитовый оборот. Если, дебетовый оборот больше кредитового оборота, получается сальдо дебетовое и пишется на левой стороне. Если, кредитовый оборот больше дебетового оборота, получается сальдо кредитовое и пишется на правой стороне.

Схема 1. Суммы оборотов по дебету синтетического счета 10 равны суммам оборотов по дебету всех его аналитических счетов

В оборотах за период можно увидеть то, что пришло (дебет), то что ушло – отражается по кредиту. Аналогична схема оборотов по кредиту (ее рисовать не будем).

В отчете ОСВ сальдо на конец месяца всегда должно быть дебетовое, если материал и инвентарь есть.

Схема 2. Сальдо синтетического счета 10 равно сумме сальдо всех его аналитических счетов

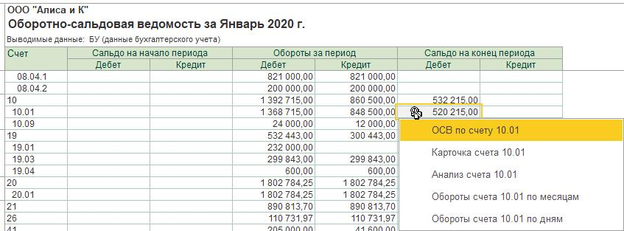

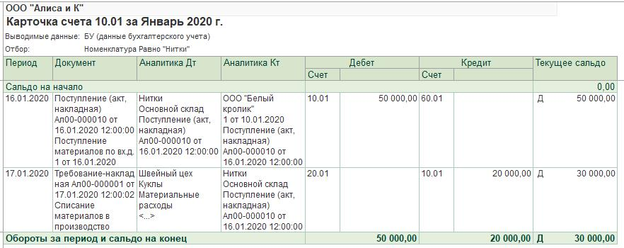

Откуда же взялись суммы на счете 10.01 «Сырье и материалы» и на счете 10.09 «Инвентарь и хозяйственные принадлежности»? В ОСВ можно расшифровать любую сумму, кликнув ее мышью, дойти до отчета «Оборотно-сальдовая ведомость по счету», из него в отчет «Карточка счета», а из него увидеть первичные документы. Именно проведенные в программе первичные документы попадают в ОСВ (рис. 5).

Рис. 5. Фрагменты ОСВ по счету 10.01 и Карточки счета 10.01, к которым перешли из общей ОСВ

В отчете «Карточка счета» по счету 10.01 мы видим обращение к документам, которыми были приобретены нитки. В отчете «Оборотно-сальдовая ведомость по счету» курсор установлен на сумме 30 000 руб. по номенклатуре «Нитки». Кликнем мышью по дате 16.01.2020 года и откроем документ «Поступление (акт, накладная)».

Документ – это электронный аналог бумажного документа. Он предназначен для отражения хозяйственных операций организации.

Раскрыв форму документа «Поступление (акт, накладная)», мы видим, что документ называется по-другому – «Поступление товаров», хотя речь идет о сырье, материале, учитываемом на счете 10.01.

Чтобы понимать, о чем сейчас идет речь, приведем определения товарам и материалам, хотя для обоих видов номенклатуры применяется одно ПБУ 5/01 (Положение по бухгалтерскому учету «Учет материально- производственных запасов»), и та и другая номенклатура относятся к МПЗ «Материально-производственным запасам».

К материально-производственным запасам будут относиться:

- сырье и материалы;

- готовая продукция;

- товары для перепродажи.

Материал – это активы, которые будут использованы для выпуска продукции и полуфабрикатов. Себестоимость материала будет полностью передана на выпущенный продукт. Кроме производственных материалов есть топливо, тара, запчасти, инвентарь, спецодежда и спецоснастка и прочие материалы.

Товары – это активы, которые сразу приобретаются для перепродажи (счет 41).

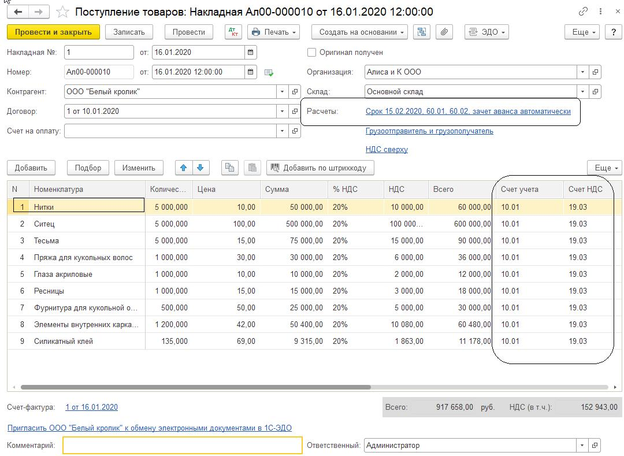

В программе «1С:Бухгалтерия 8» и для товаров и для материалов применяется документ «Поступление (акт, накладная)» с видом операции «Товары». Поэтому сам документ называется «Поступление товаров: Накладная» (рис. 6).

Рис. 6. Фрагменты формы документа «Поступление товаров: Накладная»

На рисунке 6 выделены корреспондирующие счета. Дадим им определение.

Корреспонденция счетов – двойная запись операции, метод ведения бухгалтерского учета, составления (заполнения) бухгалтерских счетов, состоящий в том, что каждая бухгалтерская операция отражается одной и той же величиной, суммой в двух счетах: дебете одного и кредите другого. При подобной записи между счетами возникает двойная, взаимная связь, которая и называется корреспонденцией (соответствием) счетов. Такая запись позволяет повысить надежность учета и соответствует лучшему уяснению сути хозяйственных операций.

На рисунке 6 в табличной части формы выделены счета, которые в этом документе всегда будут писаться по дебету (Д). В шапке документа в рамку взяты счета, которые в этом документе будут всегда писаться по кредиту (К). Так сделаем запись:

Д 10.01 К 60.01 – оприходованы на склад материалы поставщика (в бухгалтерии должны быть счет, договор, накладная ТОРГ-12)

Д 19.03 К 60.01 – предъявлен НДС поставщиком товаров (счет-фактура поставщика)

Такая запись на бухгалтерском языке называется бухгалтерской проводкой (бухгалтерской записью). Записывать бухгалтерскую информацию таким способом удобно. Но следует помнить, что все проводки записываются по аналитическим счетам.

ТОРГ-12 – применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для прихода этих ценностей.

Счет-фактура - документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

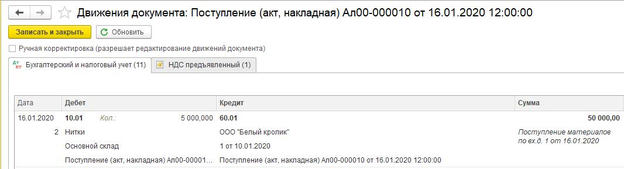

В программе бухгалтерские записи будут выглядеть так, как показано на рисунке 7.

Рис. 7. Движения документа «Поступление (акт, накладная)», бухгалтерский учет

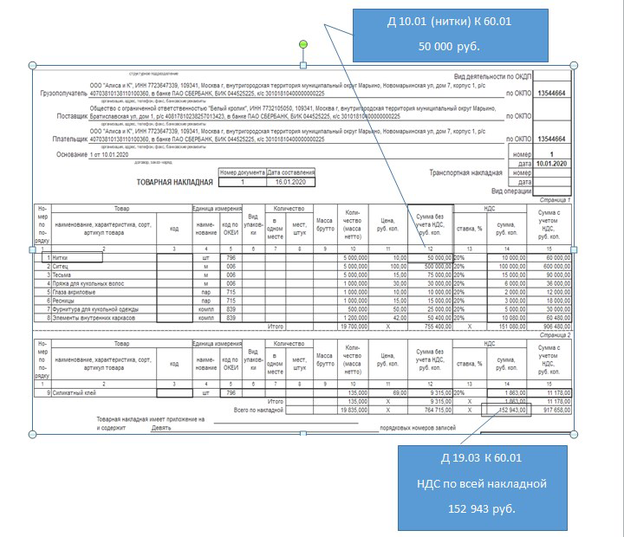

Многие видели, как выглядит ТОРГ-12. В шапке формы мы видим грузополучателя (это наша организация) и поставщика номенклатуры, данные договора с поставщиком. В табличной части перечислена номенклатура, с указанием единицы измерения, количества, цены, суммы без НДС, НДС (ставка в %, сумма), сумма с учетом НДС. Для нас это очень важная информация, так как поможет создать бухгалтерские проводки (рис. 8):

Д 10.01 К 60.01 – здесь пишется сумма без НДС по номенклатуре;

Д 19.03 К 60.01 – здесь пишется сумма НДС (по всей накладной).

Первая проводка в бухгалтерском учете означает, что на склад оприходованы материалы, которые получены от поставщика. Вторая проводка показывает, что поставщик в накладной выделил сумму НДС.

Как вы помните из первого урока счет 60.01 отвечает за расчеты с поставщиками и подрядчиками. При приобретении МПЗ у поставщика (оприходовании на наш склад) счет 60.01 всегда будет по кредиту.

Рис. 8. Товарная накладная

В программе на счете 19.03 «НДС по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы НДС, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров. Аналитический учет ведется по поставщикам (субконто "Контрагенты") и документам оприходования НДС (субконто "Счета-фактуры полученные"). Каждый поставщик - это элемент справочника "Контрагенты".

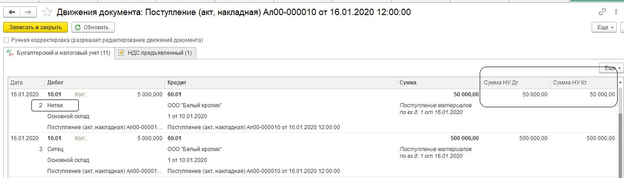

Как в программе «1С:Бухгалтерия 8» ведется учет по НДС предъявленному поставщиком? Как Вы видели из рисунка 8 в проводке Д 19.03 К 60.01 фиксируется вся сумма НДС по накладной – это бухгалтерский учет. А что происходит в налоговом учете?

Напомним, что налоговый учет ведется по данным бухгалтерского учета. Если каких-либо данных налоговому учету не хватает, это ведется на регистрах (в программе «Регистры накопления»). В налоговом учете под проводку Д 10.01 и К 60.01 по каждой позиции номенклатуры будет отображена сумма с признаком "НУ". Не будет только проводки по счету 19.03, т.к. данные для налогового учета собираются на регистре накопления "НДС предъявленный" (рис. 9).

Рис. 9. Движения документа «Поступление (акт, накладная)», бухгалтерский и налоговый учет

Для автоматического заполнения декларации по НДС все данные собираются на регистрах накопления. На рисунке 9 регистром «НДС предъявленный» зарегистрирован приход документа ТОРГ-12, с выделенной суммой НДС. Но чуть выше, мы писали о том, что необходимо на руках иметь еще и счет-фактуру поставщика. Она у нас зарегистрирована в подвале формы документа «Поступление товаров: Накладная» (обратитесь к рисунку 6, посмотрите на ссылку «Счет-фактура №1 от 16.01.2020 года»). Поясню, что в программу были введены данные по двум документам (накладная и счет-фактура поставщика).

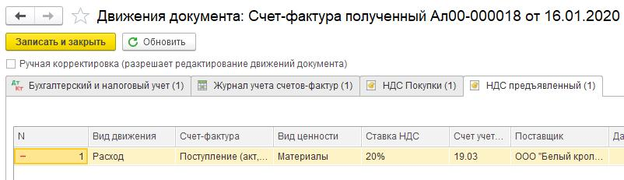

В форме документа «Счет-фактура полученный на поступление» установлен флаг «Отразить вычет НДС в книге покупок датой поступления». При установленном флаге проведенный документ «Счет- фактура полученный» сделает проводку по отражению вычета НДС в книге покупок:

Д 68.02 К 19.03 на сумму 152 943 руб.

Не установлен флаг «Отразить вычет НДС в книге покупок датой поступления», то данную проводку сделает документ «Формирование записей книги покупок».

Эта проводка возможна только тогда, когда в бухгалтерии действительно есть счет-фактура поставщика, и материал оприходован на склад. Суть проводки: сумма налога в бюджет стала меньше на полученный вычет.

Кроме бухгалтерской проводки программой будут сделаны записи в регистрах накопления «НДС предъявленный» (- Расход) и «НДС покупки» (сумма НДС попала в книгу покупок). Регистры накопления – это оперативный учет: есть накладная, в ней выделен НДС (+ Приход), есть правильно оформленный счет-фактура (- Расход). Можно записи «зачеркнуть» - ничего не остается, значит суммы попадают в книгу покупок (рис. 10).

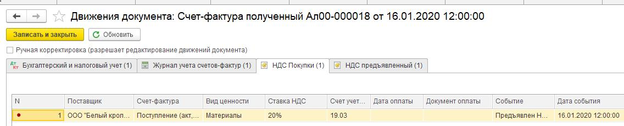

Рис. 10. Движения документа «Счет-фактура полученный»

На этом уроке мы рассмотрели аналитические счета: 10.01 «Сырье и материалы», 19.03 «НДС по приобретенным материально- производственным запасам», 60.01 «Расчеты с поставщиками и подрядчиками», 68.02 «Налог на добавленную стоимость». Движения всех этих счетов отражены во всех стандартных отчетах программы.

Мы говорили про материалы и товары. А как программа понимает, где материал, а где товар? Об это поговорим в следующий раз.

Все скриншоты в статье сделаны с применением программы «1С:Бухгалтерия 8» редакция 3.

Мечтаете стать классным специалистом?

Обращайтесь за бесплатной консультацией